한경 회원에게만 제공되는 특별한 콘텐츠를 만나보세요. 요일별로 다양한 콘텐츠가 제공됩니다.

[마켓PRO] "유독 심한 원화 약세… 2분기 이후 완만히 회복"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

마켓리더의 시각

문정희 KB국민은행 수석이코노미스트

![[마켓PRO] "유독 심한 원화 약세… 2분기 이후 완만히 회복"](https://koreacoinwiki.com/mir/photo/202304/01.32279315.1.jpg)

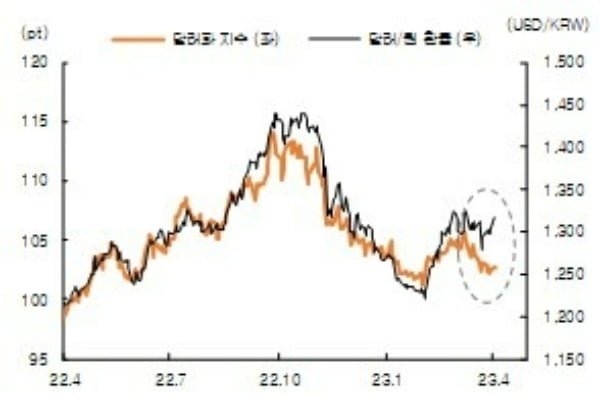

원화 약세는 달러화에 대해서만은 아니다. 원·유로 환율도 최근 1420원을 상회하고 있다. 이는 연초 이후 최고치이며, 지난해 9월 미국 긴축 우려와 유로의 경기침체 불안이 가장 고조됐던 시점의 환율과 유사하다. 또 원화는 일본 엔화, 중국 위안화에 대해서도 연초 이후로 약세다.

이러한 원화의 약세는 결국 대외적 요인보다 내부적 요인에 기인한다고 볼 수 있다. 대외적으로 달러인덱스(DXY)는 1.0% 하락한 반면 원·달러 환율이 2.9% 상승했기 때문이다. 실물경기는 글로벌 경기와 국내 경기가 유사하게 둔화 추세다. 생산과 소비, 투자 등이 전세계적인 고금리, 통화긴축과 수요 약화 등으로 미약한 상황이다. 그럼에도 국내 경제를 더 취약하게 평가하는 배경은 구조적 부진으로 판단된다.

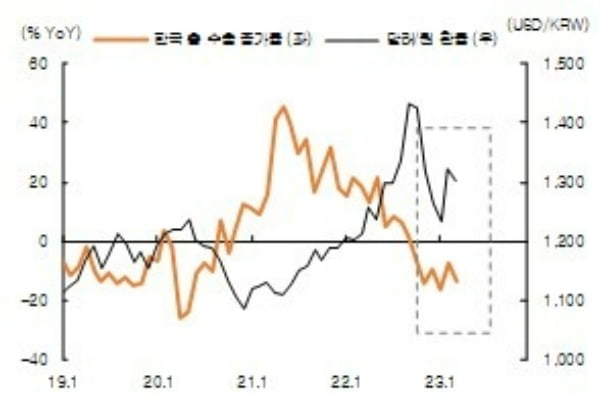

중국의 리오프닝이 시작됐지만 아직까지 중국으로의 수출, 또 중국에 대한 반도체 수출은 감소세다. 이는 중국의 생산, 내수 등이 아직 원활하게 정상화되지 않았기 때문이라고 볼 수 있다. 또 중국 역시 그 동안 봉쇄 조치로 인해 가동률이 떨어지고 재고도 상당히 쌓인 것으로 알려져 있다. 결국 국내 수출 경기가 회복되고 무역수지 적자가 줄어들기 위해서는 중국 경제활동이 보다 정상화되고 재고도 어느 정도 소진돼야 수입도 회복될 수 있다고 볼 수 있다.

더욱이 4월에는 상장 기업의 배당금 지급과 외국인이 지급받은 배당금의 해외 송금도 예정돼 있다. 올해 외국인이 받을 배당금 규모는 약 70억달러로 추산된다. 전년도의 80억달러에 비해서는 다소 적은 수준이다. 문제는 무역수지 적자로 들어오는 달러는 부족한 반면, 배당금 역송금 등으로 나가야 하는 달러는 늘어나고 있다는 점이다. 즉 달러 공급보다 수요가 많다는 점에서 원·달러 환율인 가격에는 상승 압력이 지속될 수 밖에 없다.

그럼에도 2분기가 지나면 원·달러 환율은 하락할 것으로 예상된다. 우선 달러화의 경우 작년 연초 대비 약 7% 이상 상승했고, 이는 미 Fed의 기준금리 인상 가속 등 고금리에 기인한다. 올해는 Fed의 기준금리 인상이 2분기 정도에 종료될 것이라는 점, 내년에는 기준금리 인하 기조로 선회할 것이라는 전망에 달러 약세가 예상된다.

원·달러 환율이 오를 가능성이 있는 이벤트는 미 Fed의 기준금리 인상이 예상보다 더 지속될 경우, 그리고 중국의 수입이 회복되지 않는 경우다. 반대로 환율의 하방 가능성을 높이는 요인은 미 Fed의 금리인상 종료와 금리 인하에 대한 시장의 기대, 중국 경제의 빠른 회복 및 수입 수요의 증가 등이다.

다만 미국의 긴축 종료와 경기 둔화는 수입 둔화를 의미하기 때문에 우리나라의 대외 수출이 빠르게 회복되기는 어려울 것이다. 따라서 하반기에도 원·달러환율이 급격하게 하락하기는 쉽지 않을 것으로 보인다.

-

1

3월 마지막 주, 한경 마켓PRO가 주목한 종목과 이슈 5분 완벽정리 [위클리 리뷰]

※한경 마켓PRO는 한 주간 짚어본 종목·투자 전략을 돌아보는 '마켓PRO 위클리 리뷰' 코너를 운영 중입니다. 한경 마켓PRO는 어디에서도 볼 수 없었던 프리미엄 투자 정보를 전달합니다....

![3월 마지막 주, 한경 마켓PRO가 주목한 종목과 이슈 5분 완벽정리 [위클리 리뷰]](https://koreacoinwiki.com/mir/photo/202303/01.33045984.3.jpg)

-

2

KB국민은행, 2금융권 대출 전환 'KB국민희망대출' 이달 출시

KB국민은행은 금융소비자의 고통 분담을 위해 금융 및 비금융 지원 방안을 발표하고 지속해서 실행할 계획이다. KB국민은행은 신용대출 등 가계대출 전 상품에 대해 금리 인하를 단행한다. 신규 대출 고객에 대해서는 약 ...

-

3

3월 넷째 주, 한경 마켓PRO가 주목한 종목과 이슈 5분 완벽정리 [위클리 리뷰]

※한경 마켓PRO는 한 주간 짚어본 종목·투자 전략을 돌아보는 '마켓PRO 위클리 리뷰' 코너를 운영 중입니다. 한경 마켓PRO는 어디에서도 볼 수 없었던 프리미엄 투자 정보를 전달합니다....

![3월 넷째 주, 한경 마켓PRO가 주목한 종목과 이슈 5분 완벽정리 [위클리 리뷰]](https://koreacoinwiki.com/mir/photo/202303/01.32981211.3.png)

![메타 하루 만에 5.8% 급등…AI 투자 낙관한 월가 [글로벌마켓 A/S]](https://koreacoinwiki.com/mir/t/560x0/photo/202407/B20240425071413937.jpg)